Credito di imposta per investimenti nelle Regioni Molise, Abruzzo, Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna

| SETTORI | Tutti |

| SPESE FINANZIATE | Macchinari, impianti, attrezzature, terreni, immobili |

| BENEFICIARI | Imprese di qualsiasi dimensione ubicate nelle Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo |

| TIPO DI AGEVOLAZIONE | Credito di imposta |

| APERTURA | dal 31/03/2025 al 30/05/2025 |

PRESENTAZIONE

Per l’anno 2025, alle imprese che effettuano l’acquisizione dei beni strumentali sotto indicati, destinati a strutture produttive ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo è concesso un contributo, sotto forma di credito d’imposta, nella misura massima consentita dalla medesima Carta degli aiuti a finalità regionale 2022-2027 e nel limite massimo di spesa di seguito indicati.

SOGGETTI BENEFICIARI

Sono ammissibili al beneficio fiscale le imprese di qualsiasi dimensione ubicate nelle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia e Abruzzo, ricomprese nella ZES unica.

L’agevolazione non si applica ai soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo.

L’agevolazione, inoltre, non si applica alle imprese in stato di liquidazione o di scioglimento ed alle imprese in difficoltà nonché ai soggetti che operano nel settore della produzione primaria di prodotti agricoli e della pesca e dell’acquacoltura.

INVESTIMENTI AMMISSIBILI

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o da impiantare nel territorio della ZES unica. Inoltre, sono ammessi all’agevolazione l’acquisto di terreni e l‘acquisizione, la realizzazione o l’ampliamento di immobili strumentali agli investimenti, purché il valore dei terreni e degli immobili non superi il 50% del valore complessivo dell’investimento agevolato.

SPESE AMMISSIBILI

Le spese ammissibili includono sia l’acquisto diretto di beni strumentali nuovi sia i costi associati a contratti di locazione finanziaria per tali beni. Non sono ammesse le spese di manutenzione ordinaria. Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

AGEVOLAZIONE CONCESSA

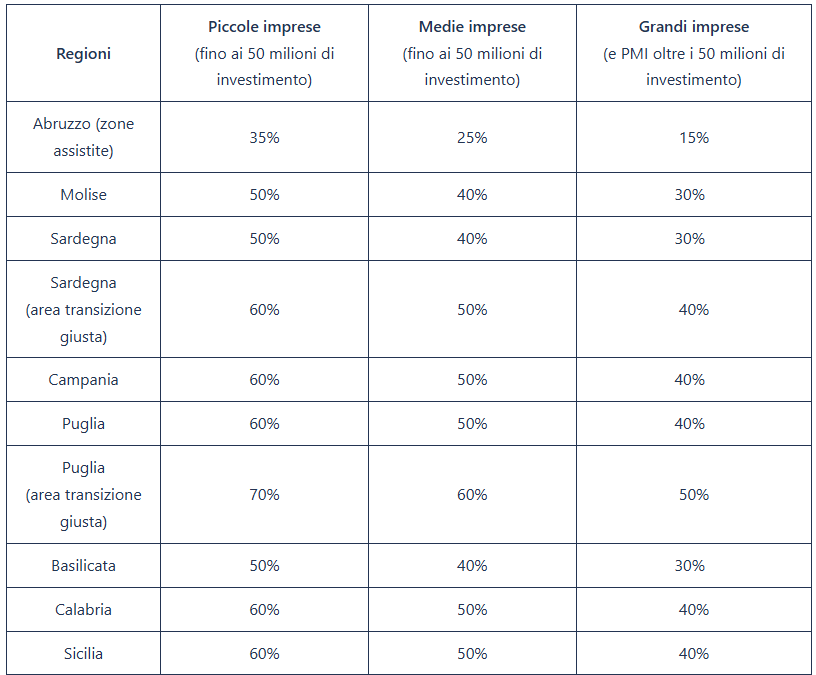

Il credito d’imposta è commisurato alla quota del costo complessivo dei beni summenzionati acquistati realizzati dal 1° gennaio 2025 al 15 novembre 2025, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Le aliquote del credito d’imposta sono differenziate per regione e dimensione aziendale, in conformità con la Carta degli aiuti a finalità regionale 2022-2027.

Sono pertanto previste le seguenti aliquote differenziate per regione e dimensione aziendale:

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione. Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti. Per i beni acquisiti in locazione finanziaria, le disposizioni si applicano anche se non viene esercitato il riscatto.

Il credito d’imposta è cumulabile con altre agevolazioni fiscali, come il credito d’imposta per beni strumentali 4.0, nei limiti delle pertinenti discipline europee. La cumulabilità è confermata anche con le agevolazioni previste dalla legge Sabatini, entro i limiti delle pertinenti discipline europee.

MODALITA’ DI FRUIZIONE DEL CREDITO DI IMPOSTA

Ai fini della fruizione del credito d’imposta gli operatori economici interessati devono inviare all’Agenzia delle entrate una comunicazione (“comunicazione”) dal 31 marzo 2025 al 30 maggio 2025, nella quale devono essere indicati l’ammontare delle spese sostenute per gli investimenti realizzati dal 1°gennaio 2025 e l’ammontare delle spese che prevedono di sostenere per gli investimenti realizzati fino al 15 novembre 2025.

A pena di decadenza dall’agevolazione, i soggetti che hanno presentato la “comunicazione”, devono inviare all’Agenzia delle entrate dal 18 novembre 2025 al 2 dicembre 2025, una comunicazione integrativa attestante l’avvenuta realizzazione degli investimenti indicati nella “comunicazione”. L’ammontare degli investimenti indicato sul modello di comunicazione integrativa non dovrà essere superiore all’ammontare degli investimenti riportati nella “comunicazione originaria”.

Sul modello integrativo, tra l’altro, dovranno essere indicati gli estremi della certificazione attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa.

Per l’invio della “comunicazione” e della comunicazione integrativa devono essere utilizzati gli appositi modelli approvati con provvedimento del Direttore dell’Agenzia delle entrate del 31 gennaio 2025.

Le comunicazioni devono essere inviate esclusivamente mediante i canali telematici dell’Agenzia delle entrate, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione della dichiarazione.

Il credito d’imposta è utilizzabile esclusivamente in compensazione e deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di riconoscimento del credito e nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi fino a quello nel quale se ne conclude l’utilizzo.

Il credito d’imposta indebitamente utilizzato e rideterminato è restituito mediante versamento da eseguire entro il termine stabilito per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le ipotesi di mancata entrata in funzione dei beni oggetto di investimento o di dismissione, cessione a terzi, destinazione a finalità estranee all’esercizio dell’impresa o a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione.

Ai fini del riconoscimento dell’agevolazione, le imprese beneficiarie devono mantenere la loro attività nelle aree d’impianto, ubicate nelle zone assistite, nelle quali è stato realizzato l’investimento oggetto di agevolazione, per almeno cinque anni dopo il completamento dell’investimento medesimo. L’inosservanza dell’obbligo determina la revoca dei benefici concessi e goduti.

La presente scheda ha solo scopo informativo. Zenit Project Lab Srl declina ogni responsabilità in caso di errori o lacune. I contenuti della scheda potranno essere oggetto di aggiornamento e approfondimento senza periodicità prestabilita. Per qualsiasi chiarimento e approfondimento potete contattarci all’indirizzo email info@zenitprojectlab.it.